融資とは、「資金を融通すること」と定義付けられています。

融資について詳しく調べていくと、借入先や利用者の違いで様々な融資方法があると分かります。

この記事では、融資とはそもそも何を指すのか、ローンとの違いは何かなど、融資についての疑問を解決していきます。

Contents

融資とは?資金の使用目的によって融資とローンは区別される

融資とは、「お金を融通する」つまり「お金を貸し出すこと」とされています。

金融業界では一般的に、企業や会社の借り入れを「融資」、個人的な目的での借り入れを「ローン」と呼び分けます。

言葉の意味だけを見ると貸し出す人や借り入れる人の定義ははっきりと決められておらず、あくまで「お金を融通すること」が融資です。

| 融資 | 事業者や会社が事業資金を借りること |

|---|---|

| ローン | 個人名義でものを買う、生活費を補填するなどの目的で借りること |

簡単にまとめると融資とは事業資金を借りる、ローンとは消費目的の個人的な資金を借りると定義できます。

小規模な会社でも「事業資金」として借り入れするなら融資です。

個人目的でのローンは、住宅ローンやマイカーローンといった大きな買い物をするときに利用するローンがよく知られています。

それだけでなく、使用目的を問わないフリーローンも個人向けの借り入れ(ローン)に含まれます。

事業用の融資と個人向けローンの違いをわかりやすく解説

融資とローンの大まかな意味が分かったところで、事業者向けの融資と個人向けのローンで具体的に何が違うかを見ていきましょう。

融資にしてもローンにしても、どちらもお金を借りる行為には変わりがなく、国や銀行といった金融機関から借りて、返済しなければなりません。

本質的な内容は同じですが、借入条件や取り扱われている商品の内容は、大きく違います。

融資とローンの比較

| 事業者向け融資 | 個人向けローン | |

|---|---|---|

| 借入限度額 | 数百万円~数億円まで高額融資可能 | 最大でも数千万円程度 |

| 使用用途 | 事業資金に限る | 生活費や商品の購入費、旅行費用など様々な目的に使用できる |

| 融資までの時間 | 数日~数ヶ月 | 最短即日融資可能 |

| 公的な制度 | あり | あり |

| 金利 | 低金利の場合が多い | 最大18.0%前後で高めの場合がある |

事業向け融資は借入限度額が高い

事業者向け融資と個人向けローンの大きな違いは、借りられる金額です。

会社を起業したり運営したりする場合、多額のお金が必要になります。

そのため融資金額も高く、事業の内容や会社規模によっては数億円といった多額を借りられるのが事業融資の特徴です。

融資金額は会社の規模や収益によって変わり、現時点でお金がなくても収益を上げられる計画が明確であれば融資してもらえる可能性があります。

それに対し個人向けローンは、事業資金ほど多額を借りられません。

借りたお金の目的を問わないフリーローンでは最大1,000万円ほど。

多額のお金が必要な住宅ローンでも最大1億円程度までで、限度額はローンを契約する個人の収入によって決められます。

借りたお金を返す「返済能力」を重視されるので、現在の自己資金や収入が重要。

現時点でほとんどお金がなく、収入も少ないと希望の金額を借りられない場合もあります。

個人向けローンは審査が早く即日融資も可能

事業者向け融資も個人向けローンも、借入前に必ず審査が行われます。

融資の場合これまでの会社実績や収益、今後の運営方針や返済計画を元に審査。

ローンの場合は個人の収入や勤務先、勤続年数を元に審査します。

個人向けローンは契約者本人の情報だけを調査して判断すればいいので、あまり審査に時間がかかりません。

スピード審査に力を入れている消費者金融では最短即日、消費者金融より時間をかけて審査する銀行でも、申し込みから3日前後で審査が完了します。

しかし事業者向け融資では、個人向けローンよりも慎重に審査が行われます。

申し込みから1週間以上かかる場合も多く、個人ローンのように申し込んだその日のうちに融資してもらえないので注意しましょう。

また、身分証1つで申し込める個人ローンとは違い、事業者向け融資は用意しなければならない書類も多いです。

申し込み前の準備も時間がかかるので、融資を検討してから実際の借り入れまで1ヶ月近く見積もっておかなければなりません。

なるべく早く融資してもらいたいなら、迅速な準備と相談が必要です。

事業向け融資は起業や事業のためにしか使えない

事業者が融資してもらう場合、気を付けなければならないのが借りたお金の使い道です。

会社や事業者が融資してもらったお金は、会社の企業や運用といった事業資金としてしか利用できません。

例えば会社の社長が事業資金を融資してもらった場合、そのお金で私用の車を買ったり、生活費を補填したりはできません。

会社の決算書に記載できる用途でしか使えないので注意してください。

個人事業主や会社の経営者が個人的な目的でお金を使いたい場合は、個人向けローンを利用しましょう。

個人向けローンは会社への融資より使用用途が自由に決められます。

住宅ローンやマイカーローンは用途を決められていますが、フリーローンはどんな目的にでも利用可能です。

ただし、個人向けのフリーローンも事業資金として利用できない場合があるので、借入先の規約をチェックしておくのがおすすめ。

融資とローンの使用用途についてよく聞かれる質問を、参考としてご紹介します。

この質問では、以下2種類のお金が必要です。

- 起業する会社の設備費

- 事業が軌道に乗るまでの生活費

ビルを借りる初期費用や家具といった設備費は、起業に関わる内容なので事業資金として換算できます。

しかし、起業して一時的に不足してしまう生活費については「消費」にあたるため、個人目的の借り入れとなり、事業資金としては認められません。

上記の場合、設備費は事業資金として融資を受け、生活費は個人目的としてフリーローンを組みます。

このように、起業や経営の関係で不足するお金でも、使用目的によって借り入れの扱いが変わるので注意してください。

現時点で自分の希望する借り入れがどちらになるか分からない人は、普段利用している銀行の窓口に相談してみましょう。

事業者が利用可能な融資の借入先と形態

一口に「融資」と言っても、借入先や融資形態は様々です。

借入先や融資形態が変わると、借りられる金額や期間が変わります。

事業者向け融資を希望している人は、どのような融資形態があるのか事前にチェックしておきましょう。

融資は様々な借入先が提供されている

融資を受けると決めたら、まず決めなければならないのが借入先です。

事業資金を貸してくれる金融機関はいくつかありますが、それぞれで限度額や金利が異なっています。

中には会社の信用情報、実績に応じて借り入れが難しい場合もあるので、会社の状態に合わせた借入先を選ぶのが重要。

まずは事業資金を融資してくれる、金融機関について具体的に紹介します。

起業したばかりの人は日本政策金融公庫がおすすめ

これから起業する人や起業して数年以内の人は、日本政策金融公庫がおすすめです。

日本政策金融公庫とは、国が出資している金融機関で、一般の金融機関が行う業務を補完する目的で運営されています。

日本政策金融公庫の業務内容

国民生活事業 ・事業資金融資

・創業支援、事業再生支援、ソーシャルビジネス支援、海外展開支援

・国の教育ローン、恩給・共済年金などを担保とする融資中小企業事業 ・中小企業への長期事業費の融資

・新事業支援、事業再生支援、事業継承支援、海外展開支援

・証券化支援

・信用保証協会が行う債務の保証に係る保険引受等

・ビジネスマッチングなどによる経営課題解決支援農林水産事業 ・農林水産事業者向け融資

・食の安全の確保、農食連携を支える加工流通分野向け融資

・コンサルティングやビジネスマッチングなどの経営支援サービス引用:政策金融機関の業務の概要

日本政策金融公庫の事業内容を見ると、事業者向けの融資を積極的に行ってくれていると分かります。

日本政策金融公庫では経営が安定していない起業したばかりの起業にも融資してくれるので、信用情報が溜まっていない企業でも借り入れ可能です。

融資期間が長く、金利が低いことも大きなメリット。

返済が負担になりにくいので、思い切って事業を拡げたい人や、経営悪化により資金的に厳しい状態にある人でも利用しやすいでしょう。

融資してもらったお金の使い道によって、様々な融資サービスを用意してくれているのも特徴です。

一例として、利用しやすい融資サービスの一部をご紹介します。

制度名 利用できる人 融資限度額 融資期間 一般貸付 事業を営む人 4,800万円

特定設備資金:7,200万円設備資金:10年以内

特定設備資金:20年以内

運転資金:7年以内経営環境変化対応資金 売上減少などで業況が悪化している人 4,800万円 設備資金:15年以内

運転資金:8年以内新規開業資金 新たに事業を始める人、事業開始後7年以内の人 7,200万円

(そのうち運転資金4,800万円)設備資金:20年以内

運転資金:7年以内海外展開・事業再編資金 海外展開を図っている人 7,200万円

(そのうち運転資金4,800万円)設備資金:20年以内

運転資金:7年以内新型コロナウイルス感染症対策挑戦支援資本強化特別貸付 コロナウイルスの影響を受けているスタートアップ企業や事業再生に取り組む人 別枠7,200万円 5年1ヶ月、7年、10年、15年、20年のいずれかで、期限内一括返済 引用:融資制度一覧から探す

起業する人や起業したばかりの人専用の融資制度があるのは日本政策金融公庫ならでは。

コロナウイルスの影響を受けた人向けの制度もあるので、会社の状態に合わせて適切な制度を探しましょう。

日本政策金融公庫への相談は、各都道府県にある店舗で行えます。

ある程度企業の実績が溜まったら民間融資

次におすすめなのが、民間企業から融資してもらう民間企業です。

三菱UFJ銀行や三井住友銀行のようなメガバンクから、各地方銀行まで、各種民間企業が利用できます。

「融資」といえば1番最初に思い浮かべる、銀行から借りる方法です。

会社の口座を持っている銀行に相談すれば話が早く、担当者がすぐに案内してくれるので、融資について詳しくなくても適切な方法で借りられます。

会社の経営状態についても理解してくれやすいので、融資をスムーズに進めたいなら民間企業からの借り入れがおすすめ。

ただし、民間企業での融資は審査が厳しい傾向にあります。

民間企業で融資してもらう場合、重視されるのは会社の信用情報です。

銀行の利用履歴や過去の借り入れ、返済といった金融に関する情報が信用情報。

信用情報は会社ごとに管理されており、返済能力や返済意志の有無をチェックする際に使われます。

返済を延滞するなど信用情報に傷が付いていると審査通過は難しいです。

それだけでなく、過去に融資の経験がない会社も、判断材料となる信用情報がないので審査に落ちてしまう場合があります。

民間企業で融資してもらうためには、起業から数年経ってある程度信用情報が蓄積されてからのほうが望ましいです。

民間企業から融資してもらいたい人で今回が初めてなら、事前に融資できる可能性を銀行に問い合わせておくのが賢明でしょう。

また、民間企業から融資を受ける場合、3つの融資方法があります。

融資方法によっては審査通過率が変わる場合もあるため、融資方法の違いも知っておきましょう。

まず1つ目の融資方法は、信用保証付融資です。

信用保証付融資とは、民間企業から融資してもらう際に信用保証協会が保証してくれる融資方法。

信用保証協会が保証してくれると、「保証に値する企業」と判断されて審査に通る可能性があります。

信用保証付融資では信用保証協会に保証料を支払わなければなりませんが、万が一返済ができなかった場合に立て替え払いを行ってくれるのが特徴。

金融機関への信用を上げてくれるだけでなく、万が一のサポートも行ってくれるので初めて融資を希望する起業におすすめです。

起業したばかりの人や中小企業が民間企業から融資を受ける場合、金融機関から信用保証協会の保証を求められる場合があります。

2つ目の融資方法はプロパー融資。

信用協会の保証が必要な信用保証付融資に対し、プロパー融資は保証なしで直接融資してもらう方法です。

金融機関(銀行)から会社に直接お金を融資して貰う方法で、保証料の支払いも必要ありません。

プロパー融資を利用するためには、「この会社には保証なしで融資しても大丈夫」と金融機関に判断してもらえる信用情報が必要です。

長期間会社を運用しており、信用情報や金融機関との信頼関係が築けている場合に利用できます。

保証料がかからないのはメリットですが、返済の責任は会社が100%背負わなければなりません。

返済できなかった場合打撃を受けるのは金融機関なので、実績がない起業は審査に通らないでしょう。

3つ目の方法はビジネスローンです。

ビジネスローンとは、消費者金融や信販会社が扱っているローンで、法人または個人事業主だけが利用できる商品。

融資してもらったお金の使用用途は事業資金のみに限られていますが、システム自体は個人向けローンに近いのが特徴です。

審査が早く、信用保証付融資やプロパー融資より審査に通りやすい傾向があります。

中には即日融資に対応しているビジネスローンもあるので、急ぎでお金が必要な場合にも対応可能です。

ただし金利が高く、借入限度額は低めに設定されます。

融資スピードが早く自由度も高い分リスクも大きいので、緊急性がないならあまり利用はおすすめできません。

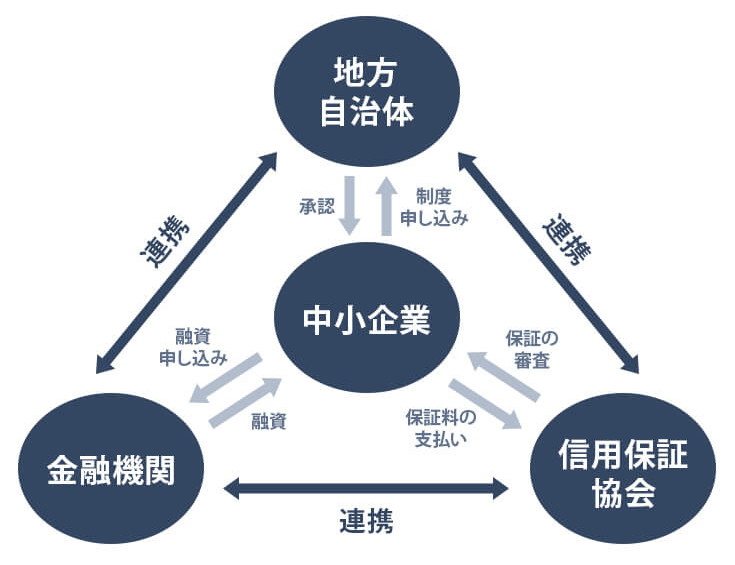

地方自治体を通じて利用できる制度融資

制度融資とは、民間企業と地方自治体、そして信用保証協会が連携して提供している融資制度です。

地方自治体が受付窓口となり、保証は信用保証協会が行い、民間の金融機関が融資してくれます。

融資の流れ自体は民間企業を利用した信用保証付融資と変わりません。

しかし、間に地方自治体が入ると利用者の負担が軽減します。

地方自治体は利子の一部や信用保証料の支払いを一部負担してくれるので、直接民間企業の融資を利用するより支払金額が減るメリットも。

また、制度融資は通常の民間融資より審査に通りやすい傾向にあります。

融資について知識が浅く、自分だけでは不安な場合、地方自治体のサポートを受けながら融資してもらえる制度融資がおすすめです。

制度融資で実際に融資してくれる金融機関は民間企業に限られるので、日本政策金融公庫やゆうちょ銀行は利用できません。

日本政策金融公庫の融資と併用もできるため、より多くのお金を融資してほしい人は併用も検討しましょう。

事業資金を融資してもらうときの形態4つ

事業者向け融資の借入先を具体的に理解したところで、次は融資形態についてご紹介します。

個人向けローンは、借入金を一括で振り込んでもらうか、限度額の範囲内で自由に引き出す形態がメイン。

それに対し事業者向け融資には、大きく分けて4つの融資形態があります。

融資形態によってお金の受け取り人や融資までの手順が大きく異なるので、事前に理解しておきましょう。

当座貸越とは、口座の残高が不足したとき、自動的に不足分のお金を融資してくれる融資形態です。

普通、口座残高が「0円」のときはお金を引き出せず、引き落としでの支払いも行えません。

しかし、当座貸越での融資を利用していれば、不足分を補填して引き落としてもらえます。

例えば口座に100万円しかないときに150万円の引き落としが行われる場合、自動的に50万円を貸し付けてくれます。

一定の金額まで自由に借り入れできるシステムで、引き落としされるお金が不足しそうなときにおすすめ。

当座貸越では定期預金を担保にして借り入れします。

融資して貰える金額は、定期預金で預けている金額の7~9割程度が目安です。

約束手形は、「定めた期日に代金を支払う」と約束する証券で、振出人(手形を発行して支払う人)が受取人(手形と代金を受け取る人)に手形を渡す代金決済方法のこと。

手形貸付とは、会社の約束手形を担保にお金を融資してもらう形態です。

手形は借り入れたい金額と利息の金額を合わせて振り出して融資してもらいます。

手形貸付は借り入れから返済まで1年以内を目安とした短期的な融資が多いです。

返済が遅れた場合、振り出した手形は不渡りとなり、信用情報が大きく悪化します。

不渡りとは?

約束手形や小切手を金融機関に持ち込んだときに決済ができないこと。

本来約束手形のお金を受け取る期日に受取人が金融機関に取り立てを行ったとき、振出人の口座にお金が入っていないと約束手形は「不渡り」となる。

今後他の金融機関や制度を使っても融資してもらえなくなる可能性が高くなるため、注意しましょう。

手形割引は、約束手形を元にしたもう1つの融資方法です。

手形割引とは、自社が受け取った約束手形を金融機関で換金してもらい、資金を得る形態です。

仕事の取引先から約束手形で代金を受け取った場合に利用できます。

手形割引で換金する場合、手形の支払期日前に金融機関に換金してもらわなければなりません。

支払い期日が過ぎた手形では換金できないので注意しましょう。

融資ではなく換金なので、手に入れたお金を返済する必要はありません。

本来お金を受け取る予定だった期日より前にお金が必要になった場合、よく利用される方法です。

証書貸付とは、借用証書を作成して融資してもらう融資形態です。

借用証書では借入額や毎月の返済金額、利率を定めてあり、毎月借用証で決められた金額を金融機関に返済します。

基本的に不動産をはじめとした担保または保証人を立てる場合が多く、長期的な融資に利用される融資形態です。

支払いが短期で済むときは、担保や保証人なしで融資してもらえる場合もあります。

融資の他に事業資金を調達する方法と違い

事業者が事業資金を調達する方法は、融資以外にもあります。

融資以外で事業資金を調達する場合、主に利用される方法は出資と投資です。

融資、出資、投資は似ているようで違う意味があるので、それぞれの特徴をしっかり理解しておきましょう。

| 融資 | 金融機関が資金を援助すること。融資を受けた企業は資金の返済義務がある。 |

|---|---|

| 出資 | 企業の成長を前提にお金を出すこと。出資を受けた企業に資金の返済義務はない。 |

| 投資 | 将来の利益を見込んで資金援助を行うこと。融資、出資も投資の一部となる。企業の株式を購入する方法が一般的で、起業が成長したあとに配当金を受け取ることで利益を得る。 |

融資してもらったお金には返済義務があり、期限までに会社で利益を出してお金を返さなければなりません。

出資は、起業の成長を見込んだ個人や法人がお金を出してくれる方法です。

出資してもらったお金の返済義務はないので、会社に負担なく資金を調達できます。

出資は一般的に株式を購入してもらう場合が多いですが、そのままお金を出資してもらえる場合もあります。

投資とは、融資や出資を含め、起業の将来性を見込んで資金援助を行う行為です。

企業の株式を購入して資金援助を行い、起業が成長して利益を出したときに購入した株式に準じた配当金を受け取ります。

投資家は株主となるため、企業の経営や事業の運営に参加する権利があります。

このように、融資以外にも事業資金を調達する方法はありますが、いずれも簡単には行なえません。

融資を行う企業が多いのは、出資や投資をしてもらうより早く事業資金を調達できる可能性が高いからです。

出資や投資を行ってくれる企業があれば、融資以外にも利用を検討してください。

事業者が融資を利用するメリットとデメリットを紹介

事業を運営するにあたって行う融資は前向きな内容もあり、メリットも多いです。

事業者が融資する際のメリットとデメリットをまとめました。

融資を検討している人や、あと一歩踏み出せない人は、融資におけるメリットとデメリットをチェックしてみてください。

事業資金を融資してもらえるとメリットが多い

事業資金を融資してもらう際、デメリットばかりが目に付きますが、実はメリットも多いです。

まずは融資してもらった際のメリットを詳しく見ていきましょう。

融資を希望する人の多くは、資金不足による問題に直面している場合が多いです。

新しい事業を始めるための資金、業務を効率化するための設備費、事業拡大のための資金など、まとまったお金が不足していると業務が滞ってしまうでしょう。

融資を受けるとお金がないためにできなかった業務を行って現在よりも利益が増え、結果的にプラスになります。

将来性が見込める状態で資金だけが不足しているなら、積極的に融資して利益を増やしていくのが賢明です。

事業資金が安定していると、経営を維持または発展させられます。

従業員の給与確保や毎月必要な出費など、利益の増減に関わらず会社は毎月一定のお金を使わなければなりません。

融資を行い会社の資金状況を安定させておけば、いざというときでもある程度経営を維持できます。

また、安定した資金があれば将来を見越した経営の発展に取り組めるのも大きなメリット。

事業を長い目で見たとき、ある程度の融資は事業にとってメリットになります。

先程も紹介しましたが、金融機関で融資してもらうにはある程度の信用情報が必要です。

融資を行い滞りなく返済すれば信用情報を溜められるので、信用情報を蓄積する目的で融資を行う企業も少なくありません。

事業資金に余裕があっても、まだ融資の経験がなく信用情報もない場合は、信用情報目的で融資を行ってもいいでしょう。

融資してもらった資金で事業を発展させられれば、会社の利益も増えて信用情報も蓄積できるので恩恵を多く受けられます。

融資してもらえると発生するデメリットも理解しておく

事業者の融資はメリットも多いですが、もちろんデメリットがないわけではありません。

事業の経営状態を考慮して、デメリットによる影響が大きくないか必ず確認しましょう。

融資が不安な人は、金融機関への相談をおすすめします。

融資は出資と違い、受け取ったお金を必ず返済しなければなりません。

返済時は低金利とはいえ利子も合わせて返済しなければならないので、結果的に融資前よりも少し出費が増えます。

融資を受けて利益を増やせていれば問題ないですが、融資してもらった結果利益を増やせなかった場合、元金と利子の返済で資金繰りが悪化する可能性も。

融資を受ける場合、返済も踏まえて経営に問題がないか綿密に検討する必要があります。

無計画な融資は認められないので、具体的な経営計画を用意して、事前にしっかり準備を行いましょう。

個人向けローンと違い、事業者向けの融資は借り入れまでに時間がかかります。

用意しなければならない書類も多く、融資を受ける金額によっては金融機関と何度も打ち合わせを重ねなければなりません。

融資を受けるために時間をかけて準備しなければならず、さらに審査にも時間がかかるのですぐ融資を受けられません。

時間的な余裕がない人や、とにかく急いでお金が必要な場合には対応できない可能性があります。

融資を受ける場合、できる限り余裕を持って準備を行いましょう。

個人利用可能な融資の種類と借入先

これまでは事業者が利用する融資について詳しく解説してきましたが、ここからは個人が利用できるローンについて説明します。

個人で借り入れするなら目的に合わせてローンを選ぶ

個人向けローンも事業者向け融資と同じように、目的別ローンが用意されています。

住宅ローンやマイカーローンだけでなく、お金がないときに利用するカードローンも個人向けローンの一種です。

個人向けローンの種類一例

| ローンの種類 | 使用用途 | 借入限度額 |

|---|---|---|

| カードローン フリーローン |

事業資金以外であれば自由 | 最大1,000万円程度 |

| 住宅ローン | 住宅の購入、土地の購入、リフォーム資金など | 最大1億円程度 |

| マイカーローン | 車またはバイクの購入、周辺機器の購入 | 最大1,000万円程度 |

| 医療ローン | 医療費や入院費の支払い、介護資金など | 最大700万円程度 |

| 教育ローン | 進学や入学に伴う資金 | 最大500万円程度 |

カードローンは使用用途が決められていないので、生活費や旅行、車検や医療費など事業資金以外であればどんな目的でも利用できます。

住宅ローンやマイカーローン100万円以上の融資も受けられますが、「住宅の購入」「車やバイクの購入」とそれぞれ目的が決められているので注意しましょう。

明確な目的が決まっている場合、使用用途が限られたローンを組んだ方が金利を抑えられます。

自由に利用できるカードローン、フリーローンは高金利の場合が多いので、利用には十分注意してください。

個人向けのローンは借入先によって条件が変わる

個人向けローンは、消費者金融または銀行での利用が一般的です。

どちらも自由に借りられることに変わりはないですが、金利や融資スピードといった条件が大きく異なります。

個人向けローンの利用を検討している人は、自分が希望する条件に合わせた借入先を選びましょう。

即日融資してほしいなら消費者金融カードローン

カードローンのメリットはとにかく融資スピードが早いことです。

審査は最短30分前後で完了し、融資まで数時間以内に行える人がほとんど。

申し込みから融資までスマホ1つで行えて、コンビニATMからお金を引き出せる利便性の高さが魅力です。

今日中にどうしてもお金が必要な人は消費者金融カードローンがおすすめ。

ただし、消費者金融カードローンは金利が高めに設定されています。

最大金利18.0%で銀行カードローンより4.0~5.0%ほど高いため、長期間または高額借入を希望する人は注意しましょう。

使用用途がはっきりしているなら銀行カードローン

銀行カードローンは申し込みから融資まで3日ほどかかる場合が多く、消費者金融と違って即日融資はできません。

しかし、消費者金融より金利が低いので返済時の負担を軽減できます。

銀行カードローンは目的別ローンの用意も多く、お金の使い道がはっきり決まっている人におすすめ。

消費者金融より厳しく審査される傾向にあるので、収入や生活が安定している人に向いています。